ToC

先週の振り返りと今週の見通し

スケジュール

27日

アメリカ休場

28日

22:00 ケースシラー

23:00 消費者信頼感指数

29日

00:30 2年入札

02:00 5年入札

30日

02:00 7年入札

03:00 ベージュブック

05:30 原油在庫

21:30 GDP

21:30 失業保険申請件数

31日

00:00 原油在庫量

21:30 PCE

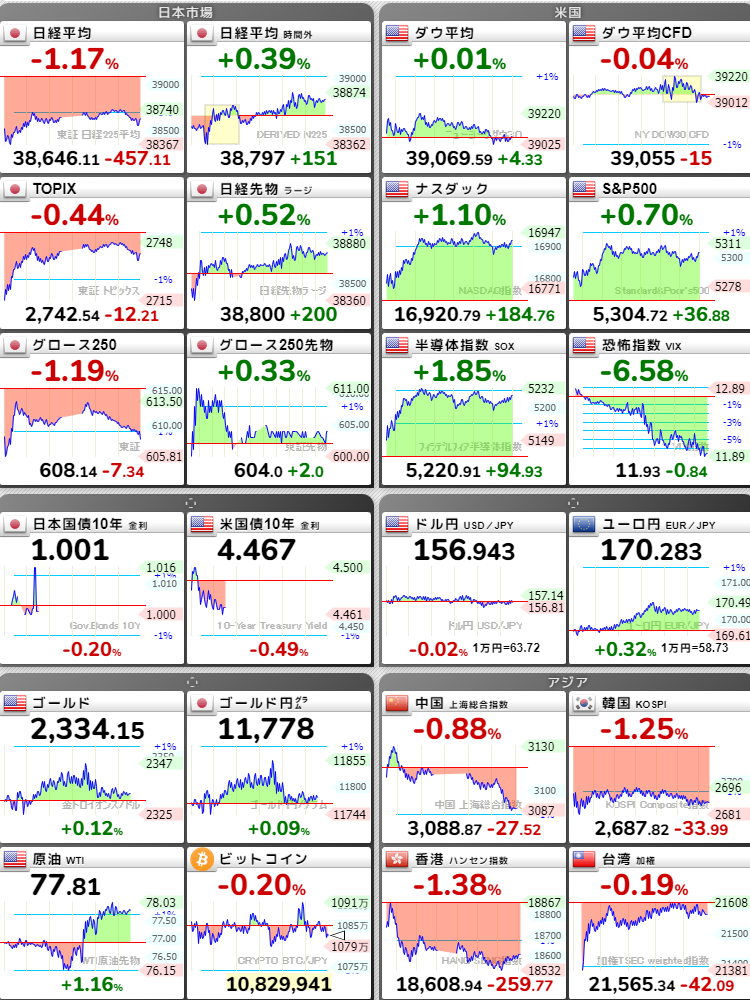

金利が再び上昇してしまう一方でNVDAによって株の下落はかき消されてしまうという、強弱入り乱れたような1週間だった。

先週の入札は以下

- 03m $98.674181

- 06m $97.391333

- 20y $99.866542

ダウはAmazonやボーイングが弱かったことも理由として有りそうだが、ラッセルと似た動きが続くことから金利の再上昇の影響はあると見られる。相対的に半導体に資金が集まることで結果的に米株は安定の強さをみせており、半導体指数相関度の高い日経平均も強さを見せる。

対称的なのが商品で貴金属、BTC、原油いずれもイマイチな動きとなっている。インフレ再燃では上昇の恩恵を受けるが今のところは天井を付け一旦小休止といった様相。貴金属は節目でしっかりと押し目買いが入りそうだが原油はあっさり$80割れしているところから買いは厳しそうだ。

各種支障が悪い(失業率があがるなど)とインフレ懸念後退で株価が上がるモードに入っており引き続き金利感応度は非常に高い。そんななか10yは4.5%を推移し5yも4.5%より上で推移。NVDAが世界の株価を支えている。

金利

5y10yが4.5%より下で推移するのかどうかで債券がどう考えているのかは伺い知れる。インフレ懸念は落ち着く兆しがみられ、FOMCなどもどうせ無風で通過する以上金利がここから更に上る理由がない。PCEが強いと話は変わってくるが。。

米株

まずは半導体が安泰かとみえるが指数以外が気になる。HYGやBKLN、地銀、ミーム株が勢いを弱めているもののVixは12を割っており大型や指数には楽観が見られる。これをマーケットはどのように織り込んでいくのかがよくわからない。ラッセルが反転上昇するならもちろん持ち直すと解釈してよいが、ダウも同時に下げている今、ややそれは考えにくい。いずれにしてもまずは金利だろうが。

日本株・ドル円

半導体バンザイとなっているとみてTOPIXもしっかり買われているのでドル円の恩恵はあるとみていい。日本国債の金利も1%を超えることが多くなってきており、札割れの報道もある中、会合での発言に注目が集まる。前回余計なことを言って連休中に介入で尻拭いさせるような格好となっておりさすがに今回はマーケットに配慮した言い回しなどで切り替えして来ると思われる。。といっても緩和維持以外にマーケットフレンドリーと解釈できる要素がなく、結局余計なことは言ってくれるなとか常識的に考えられるマーケット配慮をしてくれればよいということだろう。

日本の金利が1%になった程度で米金利は4.5%を推移という中で、実需も踏まえ為替トレーダー的には円売り以外選択肢はない。この前提が崩れるようなシナリオはあまりないように思われる。今あるとしたら極端な地政学リスクでの有事の円買いかやや唐突な米利下げ宣言だろうが、夏までは利下げはなさそうな気配である以上、やはり普通に考えて前提は崩れそうもない。

商品

貴金属は押し目買いを待っているようだがここから下げるには一旦株が下がる必要がある(一緒に下げる)。ただNVDAが強すぎて下がる気配がないので、結果として相対的に株より貴金属がやや弱い感じになっている。原油はどこまで下げるかわからないが協調減産が崩れつつあり戦略備蓄はありつつもシェールガスふくめ増産し続ける米国という構図から、$80-70のレンジで今年は終わるのかもしれない。少なくとも原油が上がらないことは日本・米国というか実生活にとってはプラスなのは間違いない。上昇するとインフレ懸念ももたげるが、こちらもやはり地政学リスクでもないと上昇しそうにはない。

まとめ

今週の主な入札は注目度の高い2y5y7yでありPCEもある、また来週は雇用統計が待っている。5月末~6月頭は当面の金利動向を決定づける週となる。