ToC

前週の振り返りと今週の見通し

スケジュール

12日

01:30 3ヶ月物短期米国債入札

01:30 6ヶ月物短期米国債入札

02:00 3年物中期米国債入札

21:30 CPI

13日

02:00 10年物中期米国債入札

03:00 月次連邦財政収支

05:30 米国石油協会 週間原油在庫

23:30 原油在庫量

14日

02:00 30年物長期米国債入札

18:00 OPEC月次報告

21:30 PPI

21:30 小売売上高 (2月)

21:30 失業保険申請件数

15日

00:30 4週物短期米国債入札

00:30 8週物短期米国債入札

05:30 Fed's Balance Sheet

21:30 ニューヨーク連銀製造業景気指数

22:15 鉱工業生産 (前年比)

23:00 ミシガン大学消費者信頼感指数

先週はADP,JOLTSともにほとんど反応がなく雇用統計にだけ反応したようだったが、結局金曜後場にかけて何事もなかったかのようにもとのトレンドに戻っていった。雇用をあまり意識していない、CPI,PCEにしか関心がないようにみえた。

雇用だが失業保険は予想よりやや低く、失業率は上昇、フルタイムは減りパートタイムは上昇、賃金は下落気味となり、金利は低下で反応。ドル安が思いの外進んだ一週間だった。

今週について。

マクロ

BFTP終了とはいえモラルハザードな借り入れは1月警告の時点で止まっておりその日を境に大きく動くということはないだろうが一つの節目ではある。小売・CPI・PPIと重要指標が続くが、雇用を見る限りフルタイムは確かに切っているがパートは増えており賃金も下がらずADPをみても転職者の賃金は伸びているので狭き門とはいえ雇用が死んでるわけでもない。したがってCPI等物価指標単独で強気転換に戻るとは考えにくい。

金利

インフレは緩やかな下落傾向がコンセンサスなのでまずは市場予想通りで着地してくれれば御の字で、そうなるならあとは入札が材料となる。30年が堅調でかつそれをうけて長期が4%を割ってくるなら、株にはプラスの勢いが戻ってくるかもしれない。

05yが4%を割るとラッセル等にはプラスになってくるはずで、このままブルスティープorツイストスティープが続くのかが問題。

米株

金曜はNVDAに振り回されていた。これが続くかだがBTCが下がらないのでNVDAがだめでもほかで勢いが留まらない、いうほど下がらないということはあるかもしれない。ただそれとは別にAAPLやTSLAが激弱なのでナスダックは小休止か。ただOpEXにはまだ時間があるのでこのまま横ばいというよりは、もうひと波ありそうだ。

日本株・ドル円

ドル円について、先週はどこで止まるかを確認する一週間だったが結果としてはとどまるところを知らずそのまま下落し続けた。日銀政策決定会合を来週に控え、まだ円買いが出るかもしれない。ロングで捕まっている個人投資家は結構いそうだ。

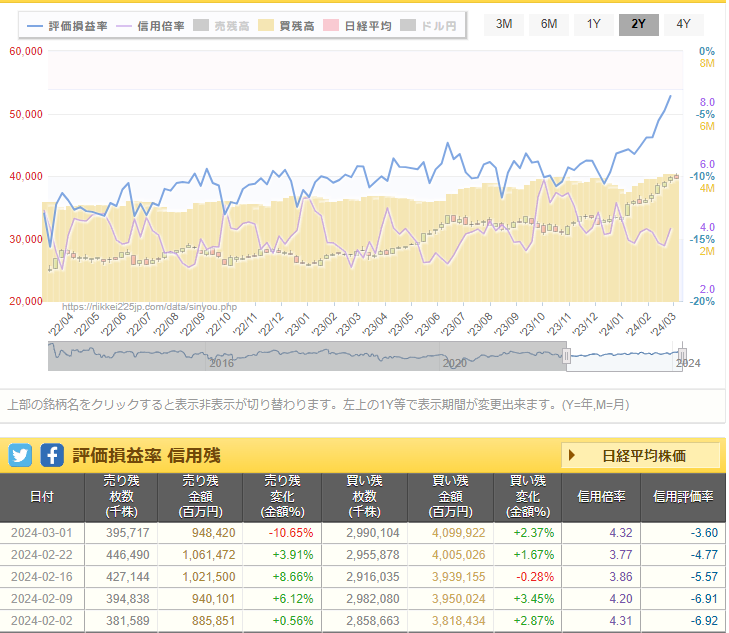

日本株が先かドル円が先かはわからないが日本株が下がる以上はアンワインドのために円高は避けられないし、円高になるなら為替で損するので日本株も一旦手仕舞いせざるを得ない。木曜の部門別売買が気になるところだが、現先で売ってくるなら勢いは来週まで続く可能性がある。国内は例によって逆張りロングだろうが、買い残が相当積み上がっているので危うさを感じる。

商品

金は天井知らずで売りは厳禁、引き続き天井の決め打ちは出来ないだろう。節目はいくつか控えているがドル次第か。注意点としては、もしCPIが強ければ金利は上昇するがインフレは貴金属にはプラスなので上下はしても下がりはしないというところである。CPIが予想通りor弱く出て金利が低下する場合は当然上昇であり、ロングで浅い押し目を拾うほうがRRは良さそうではある。

原油は一旦下落しているが要因がわかりにくくスキャ等超短期でないとやりづらい状況。80を上に抜いても良い気はするが、テクニカルで見る限りは日柄がまだ必要にみえ、ファンダの材料がもう少しほしいところではある(無理そうだが)。

まとめ

- CPIは全く読めないので張らずついていく

- 05y10yは下がるか、金利のスティープが続くか、DXYはそれに準じた下落となるか

- ドル円がズルズルならNVDAもあり日本株は厳しい

- 金はロング目線、原油は触らないほうがよい

2024/03/15(金)

23:23

マクロ

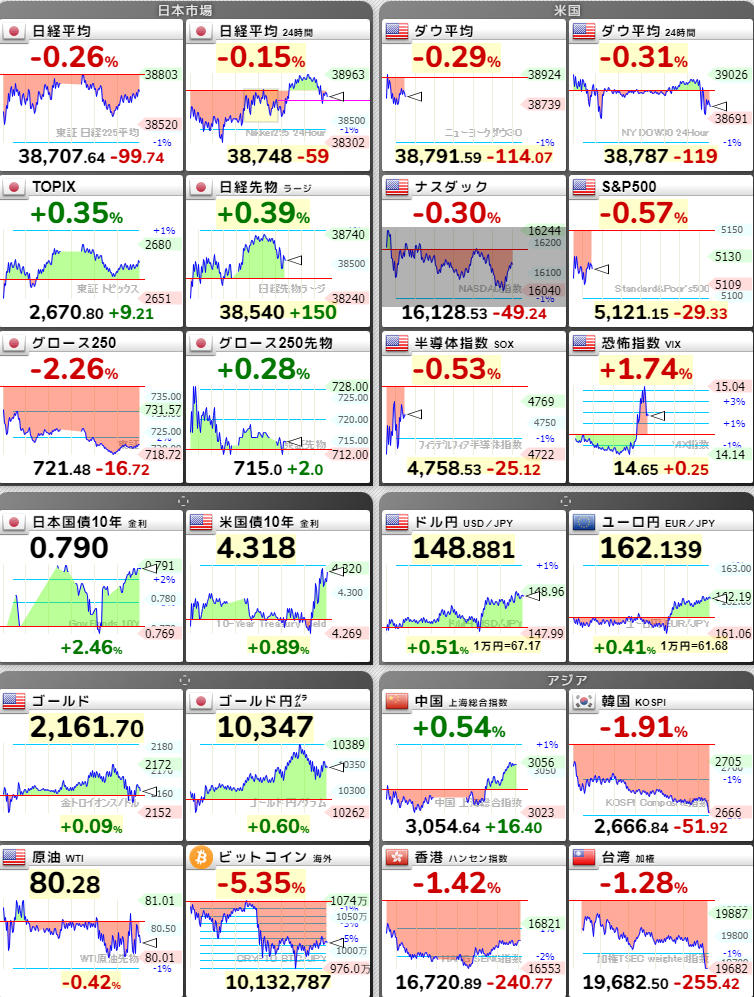

火曜、CPIはやや強く出たことで金利上昇はわかるが株は上がるというかなり直感に反する動きをしたが、PPIが強く出るとさすがに全体が弱気で反応となった。小売は弱く出たもののほとんど無視されておりPCEに影響するPPIが重要視された格好。

気になるのは失業保険などの雇用関係。失業率は3.9%であったものの内訳としてはパートタイム上昇で反応しており、UberEatsなどのギグワーカーが雇用市場の隙間を埋めている感じがある。

金利

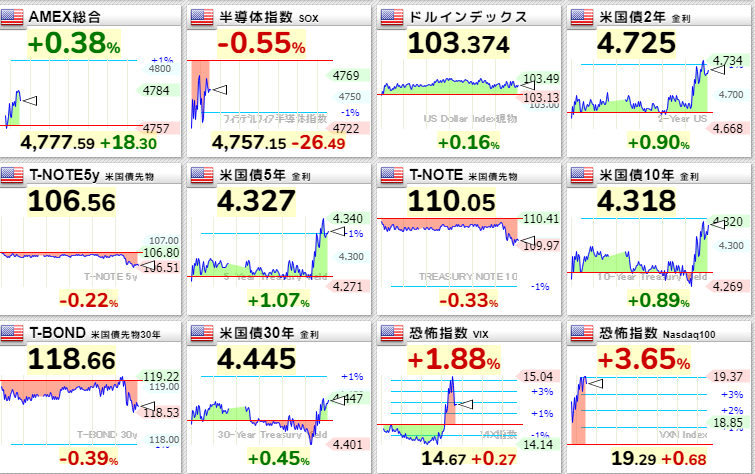

入札結果だが芳しくない結果となった。

- 03m $98.672917

- 06m $97.421667

- 03y $99.983268

- 10y $98.656761

- 30y $98.642640

- 1m $99.589333

- 2m $99.179444

特に問題なのは長期で、10y30yは結構厳しい状況となっている。動考えても中立金利2~2.5%は無理でしょうと考える人が増える結果だ。実質30yは2%台に戻しており上昇基調がはじまったように思う。

05yが4%を割れば株にかなりプラスなのだが、4.3にまで戻してしまっており3%台が遠い。正直ここまで上がるとは思えず、債券は短期ならともかく眺めのレンジでは従来のマインド・戦略でやってはいけないということなのだろう。

米株

金利に対する反応というよりNVDAに対する反応といったところで金利が機能するタイミング機能しないタイミングがあるように思う。とはいえラッセルは流石に金利に反応してしまっており重い展開。緩和を検討すべき時期に入り始めているが要人発言的にはまだそういった兆候は出ておらずFOMCが待たれる。昨年末QT減速が議論され始めたがそれがより強いメッセージとして出てくるかだろう、BTFPも終わり、あとは債券買い待ちである。これが来れば株は再び上がる。

日本株・ドル円

金利上昇が円安を取り戻し日本株サポートとして強く機能するようであるが、半導体の神経質な動きもあり利確売りがやや優勢なようだ。

ドル円が前回高値を152円を再び試すかだが、これは米株が再浮上するかにかかっている。日本株自体に買いは入っていて問題ないが、日経VIが下落傾向なのでこれまで見られた上昇の仕方がまた出てくるとは考えにくい。日銀ETFも買いなしということで心理的に利確売りや高値掴みの損切りに押されやすい展開がまだ少し続きそうだ。

年度末決算前で調整地合い・円高傾向ではあるが総じて日本株への買いが集まっているので相殺して下げ渋る動きが今のところの見通し。米金利も結局4.3%から更に上に伸びる感じはないのでドル円はしばらく狭いレンジか。

商品

金利上昇を受けてもなお強いのでインフレ懸念がもたげていると読む。金に関しては政府系が買ってる話をよく聞くが、中国に関しては正直良くわからない。銅・原油が底堅く安値を切り上げているが鉄鋼は弱いままなのでやはり中国不動産はダメそうだ。

銅は実需が強く出ている印象で、原油は減産効果も聞かなくなって久しい。原油の上の目処は$83付近だと思われるが、一旦価格帯が変化した今、一度レンジに入りそうにみえる。