ToC

前週の振り返りと今週の見通し

19日

米休場

21日

00:00 米国景気先行指数 (前月比) (1月)

01:30 3ヶ月物短期米国債入札

01:30 6ヶ月物短期米国債入札

03:00 52週物短期米国債入札

21:00 MBA 30年住宅ローン利率

21:00 MBA住宅ローン申請件数指数 (前週比)

21:00 MBA購入指数

22:00 FOMCボスティック委員発言

22:55 レッドブック (前年比)

22日

03:00 20年物長期米国債入札

03:00 連邦公開市場委員会メンバー、ボウマン氏発言

04:00 FOMC議事要旨

06:30 米国石油協会 週間原油在庫

22:30 シカゴ連銀景気指数 (1月)

22:30 失業保険申請件数 217K 212K

23:45 製造業購買管理者指数 (2月)

23:45 マーケット総合PMI (2月)

23:45 サービス業購買部協会景気指数 (2月)

23日

00:00 中古住宅販売戸数 (1月)

00:00 中古住宅販売 (前月比) (1月)

00:00 FRBジェファーソン理事発言

01:00 原油在庫量

01:00 ガソリン在庫

01:30 4週物短期米国債入札

01:30 8週物短期米国債入札

02:00 30年TIPSオークション

06:30 Fed's Balance Sheet

07:00 クックFRB理事発言

09:35 FRBウォラー氏発言

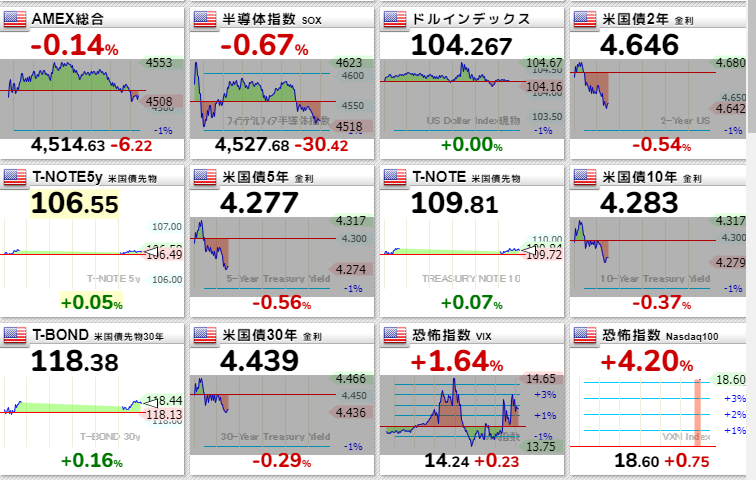

先週末時点で02y05y10yが急上昇しており一般的には中小・オールドエコノミーには厳しい地合い。30yも同じく伸びているが勢いは他の年限ほどではなく、インフレ懸念が再燃し始めているからか長期実質金利は高止まりし少し下がって終わっている。

HYGなども金曜は下落したが長短金利差に大きな影響はなく、まだリセッションにはつながりそうにない。ここまで半導体が強かったため22日の決算を節目としてセクターアロケーション・カントリーアロケーションが始まっているようにみえる。

イベントだが今週も要人発言が多くインフレや金利上昇の抑制ムーブが出そうだ。債券が発言通りに解釈するとは思えないが、先週の10yはCPIネガティブサプライズで4.3%タッチ、小売後の翌日4.28%タッチ。4.3%より上は心理的に遠いとみられ、4.2%を割ってくれればイエレンは嬉しいだろうが下がっても4.2%前半でウロウロではないか。

米株は弱気に傾きそうな材料が一部に出始めており、半導体が大きめのウリを浴びせられたりミーム株が急落しはじめたりしている。しかし、地銀や社債などの金融環境が悪化している兆候はまだみられない。実体経済や消費がまだ強いなら、市場全体がリスクオフに傾くまでは行かないだろう。

今週の見通しだが土日に書けなかったので月曜昼にこれを書いているが、月曜19日は米休場なのでほぼ動かずだろう。

金利

まずは入札だが前述のとおり4.2%~4.3%で推移と思われる。今週の入札は3ヶ月、6ヶ月、1年、20年が、おまけで1ヶ月2ヶ月、TIPS30年が控えている。長期実質金利とともにTIPSの結果は来週のPCEもあるので確認しておきたい。

米株

ナスダック・ラッセルが気になるが下落するとしたらその要因はそれぞれ別(ナスは半導体、ラッセルはミーム・地銀・原油)になるだろうとみており、逆に指数全体が下がっていくならセクター/アセット関係なく一旦逆回転が起こると解釈する。全体かどうかはダウやSP500との変動率の比較で判断。

ドル円

最近は円高なのに日本株が買われていたり円高の割に下がらなかったりとドル円上昇だから株を買うというロジックではなく、株を買うためのヘッジで円売りといった逆の因果関係とおぼしき状況だ。株を買う理由は確かなのでそこに疑問はないのだが因果関係が逆になっているケースが今後もしばしばあるであろうことは認識しておきたい。

日本株

半導体が急落すると危ないが月曜はTOPIXとグロース250が相対的に強く下落したわけではなさそうなのでセクターアロケーションが起こっている良い地合いとみる。ただドル円の動向も同時に考慮する必要があるので方向性の判断がやや難しい。相対的に今はドル円の動きをしっかり追いたい。

商品

金利上昇が4.3%で天井なら買いとみられる。CPI通過で金は下げたが今は4.2%後半であっても反転上昇しており、買いの勢いを感じる。PCEが強いならもう一度下ヒゲを作りそうだが、来週のPCEは商品に限らずトレンドの方向性を確認する重要な節目となる。

原油は解像度をもう少し高めたいところだが見えにくい。在庫以外だとラッセルを注視しているがここが弱気ならしばらく上は難しそうに思われ、$74-75付近まで下落するなら拾ってみたいものの米株が指数全体でダメそうならしばらくそのまま地を這う昨年末の動きに逆戻りしてしまい、その場合買いは難しそう。

まとめ

実質火曜日からなので月曜は特に動く予定はないがドル円は注意。

余談

生成AIバブルはドットコムバブルと似た性質を持っている。ドットコムバブルの場合はネットで既存産業が潰され(amazonが書店を潰す)、生成AIは既存の人力作業(文系資格作業、入力作業、分析)の雇用を削る。

生成AIは汎用AIではなく、延長線上ではあるもののまだそこまでは到達していない。そして生成AIには限界があり、すでに形式知化している情報を組み立てるのみで新しいインサイトを自ら生み出すものではない。生成AIは「知識があり使いこなせる人」が新しいインサイトを得るためのツールであり、使いこなせる「人」は当分必要。生成AIはすぐにあらゆる場面で使われるようになりコスト競争フェーズが始まり、ブームも落ち着く。

ただし半導体は循環しながら伸び続ける。計算量の拡大、計算速度の向上や効率化の探求はまだまだとどまるところを知らない。次のブレイクスルーは光半導体だと思うが、思いの外早く来るかもしれない。

2024/02/23(金)

21:17

金利

NVDAのせいで目立っていないが入札の結果が非常に悪い。

- 01m $99.588944

- 02m $99.179444

- 03m $98.677972

- 06m $97.421667

- 01y $95.252833

- 20y $98.763752

- 30y TIPS $98.312710

TIPSが最悪で実質金利上昇余地がまだありそうで、短期はともかく長期の弱さが心配になる。次の10yは転換点になるかもしれない。実質10yは現在2にタッチし実質30yは2.2付近まで上昇。01yの入札結果だが債券は相変わらず24,25年を怖がっているようにみえ短期買いがそろそろ良さげな価格帯になりそうである。ただ現在のus02yは4.7%を超えておりus05yはまだ4.3%ではあるもののリスクフリーレートがこれでは年内の中小の借り換えは相当厳しいとみられる。今年の後半は厳しいか。

米株

NVDA決算通過で上昇に転換、ナスダックや日経はしばらく上か。ラッセルの戻りが弱く金利の影響は無視できない模様、ミームの勢いはあるのだがNVDAほどではないので失速せずここで横ばいを維持できるか。

日本株・ドル円

ドル円が一度下がるかと思われたものの米株に引っ張られて円売り日本株買いの流れが再開しており下落を打ち消した。半導体主導ではあるがグロースが上昇の勢いをこのまま維持するなら緩やかな上昇が期待できるものの日足ではだいぶ伸び切った感じがありSQにむけ一度小休止しそうではある。下落幅というよりは小さい陰線が連続して押し目終了という押し目待ちに押し目なしを地で行きそうな地合い。

商品

金利上昇にも関わらず金がほとんど下げていない点がかなり気がかり。2000をあっさり割ったときの金利レンジと0.1%ほど違うのだが現状は底堅く、これは金利以上にドル安が影響しているようだ。DXYは103台に再び割り込んでおり、これが続くと貴金属にはサポート。原油はトレンド変化が急な割には横ばいが多く超短期で集中して向き合わないとやりづらい状況で在庫状況もまちまち。こういうときは静観か。

まとめ

- 株はしばらく高値圏で小動きのレンジか

- ラッセルは注意

- 金利だけでなくDXYにも注意、リスク資産全体に影響する